【行业分析】电信光缆集采再陷“量价齐降”困局

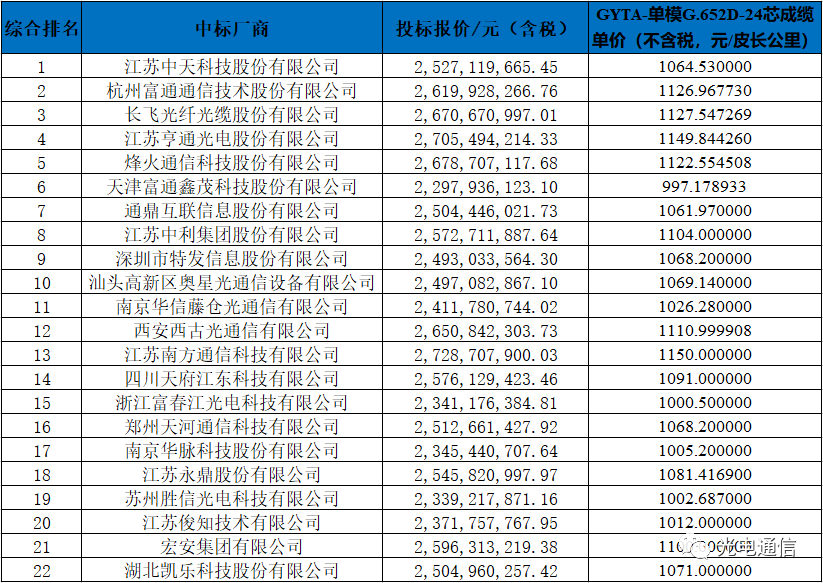

12月11日,中国电信室外光缆(2020年)集中采购项目中标候选人公示,共计22家厂商入选。据8月28日中国电信发布的集采公示显示,本次拟采购包括GYTA、GYTS、GYDTA、GYDXTW等类型的室外光缆7500万芯公里。

7500万芯公里的集采规模与2018年(5000万芯公里)、2019年(5100万芯公里)相比有较大幅度的提升,可与最初公示集采规模不同的是,中国电信最终把集采规模下调至4550万芯公里,降幅接近40%。如此一来,与之前两年相比,本年度室外光缆集采规模出现某些特定的程度的下滑。

值得注意的是,本次中国电信室外光缆集采开标光纤报价没有公示,能够正常的看到的官方信息为:设置GYTA-单模G.652D-24芯成缆单价(不含税)的最高投标限价为1150元/皮长公里。中标候选人结果一出炉,就引发行业对价格的猜想。之前坊间盛传,中国电信会借助中国移动光缆集采价格持续走低的东风“进行抄底”,时至结果出炉最终得以验证。

通过中标企业的投标报价不难发现,最低报价约22.97亿元,对应的GYTA-单模G.652D-24芯成缆单价约为997元/皮长公里;最高报价约为27.28亿元,对应的GYTA-单模G.652D-24芯成缆单价约为1150元/皮长公里;中标企业对应的GYTA-单模G.652D-24芯成缆平均价约为1073元/皮长公里。虽然光纤报价信息没有向外界释放,但是综合相关因素进行计算仍旧可知,本次中国电信室外光缆集采厂商承压比之前中国移动普缆集采还要大。

行业相关专家这样认为,虽然表面上来看中国电信光缆集采价格略高于中国移动,但是由于集采的光缆规格不一样,最后导致厂商制造成本增加。而制造成本增加的幅度远大于价格的提升,所以综合看来,本次中国电信室外光缆集采价格比中国移动的还要低。

自2019年中国移动普缆集采以来,光纤光缆价格一直在不断下探,光纤价格从80元左右下降至30元左右,2020年更是下探至20元左右,光纤光缆价格已经触底。行业相关专家透露,中国电信光缆集采制造成本的攀升,将最终带来大面积的亏损,除了部分棒纤缆一体化实力强劲的有突出贡献的公司能保证收支平衡外,其余中标企业都将处于亏损供单的尴尬境地。

就此显而易见,中国电信光缆集采并不能代表光纤光缆价格的回暖,也不能预示行业发展拐点正在到来。2020年的两大光缆集采项目最终都以低价而结束,整个光纤光缆产业链仍旧需要面对普遍亏损带来的发展压力。

集采规模的大幅削减,制造成本的增加,致使当下的光纤光缆行业再次呈现出量价齐跌的景象。而这一切都有根可循。

数量从7500万芯公里降至4550万芯公里,预示着运营商5G网络建设逐渐趋于冷静。2020年,中国5G发展速度迅猛,全年共计建成超77万座5G基站。5G的发展在某些特定的程度上刺激了光纤光缆需求量的增长,这也是中国移动2020年集采规模超过1.9亿芯公里的重要原因。

然而,5G进入规模化扩张的同时,也给运营商收支带来了很大压力,建网成本大、网络利用率低、电费高昂等等,都使运营商正在面临5G建设带来的经营成本压力。同时,中国5G发展速度之快远远超乎想象,已经稳居全球5G领导地位,中美差距在慢慢拉大,来自国际环境的压力正越来越大。

综合国内外因素的影响,可以预判,未来5G建设周期会拉长,而光纤光缆年度集采量或有所减少,但需求总量不会改变。

制造成本的增加源于多重因素。据光电通信媒体了解,中国电信室外光缆集采与中国移动光缆集采在产品规格上不一样,差别大多数表现在光缆护套厚度上,中国移动光缆集采护套厚度规格为1.6,而中国电信则为1.9,0.3的差别将带来四五十元制造成本的增加。

除此之外,2020年光纤光缆原材料价格在不断上涨,光缆厂商面临着来自买方市场与卖方市场的双重压力。在光纤光缆价格已经触底的市场状态下,价格相对降低成为必然。

光纤光缆行业从2018年下半年开始慢慢地迈入低谷期,到现在仍在低谷中平稳发展。虽然发展拐点迟早会到来,但当下仍需一段时间的蛰伏。而在此过程中,光纤光缆价格将继续维持在低位。

如果说国内的光纤光缆行业发展用惨淡来形容,那么海外市场则呈现出一定的活力。据一家光纤光缆厂商负责人透露,虽然2020年上半年因疫情影响,海外出口受到一定的影响。但整个下半年海外市场恢复良好,订单与日俱增,初步预计到2021年上半年都将保持不错的发展形态趋势。同时,该负责人还表示,除海外订单不断增多外,出口的利润与国内相比相对较好。

在产能严重超过标准导致国内光纤光缆市场低迷的大环境下,海外成为厂商出清产能及赢得利润的重要渠道。事实上,这不但是市场状况决定的,也是企业未来的发展战略促使的。在国内市场疲软不振之时,大力开拓海外市场,是提升企业竞争力,打造新发展引擎的重要方向。同时,海外市场蕴含着巨大的光纤光缆需求潜力。南亚、东南亚、南美、非洲、“一带一路”沿线国家和地区都亟待网络建设与升级,光纤光缆需求潜力大不言而喻。

虽然海外成为国内光纤光缆厂商的掘金池,但是反倾销频发带来的风险需要警惕。近段时间以来,海外反倾销事件频发,印度针对全球进口单模光纤产品实施反倾销,法国本土光纤企业抱怨“中国企业”抢走了市场,欧盟和欧亚经济委员会成员国对中国的光缆进行反倾销调查……以上种种事件表明,海外光纤光缆市场在保持良好发展状态的同时,也存在着被反倾销的风险。如果把过度的价格战不断引向海外,出口红利受一定的影响则不可避免。

2020年度的两次光缆大规模集采皆以低价收场,5G对行业发展的推动仍未见实质性进展,万众期待的拐点仍旧没有到来。2020年已经收尾,2021年马上就要来临,未来光纤光缆行业将迎来何种新局?或许2021年将是更为困难的一年,成本更低、效率更加高、速度更快才能在竞争中立于不败之地;2021年也将是行业重塑的关键节点,产能逐步淘汰,产业高质量发展日趋理性。可以预知的是,未来很长一段时间内,产能出清仍是企业追求的重要目标,而在此过程中,价格战仍旧会持续。价格竞争回归理性之日,或许就是行业整体盈亏平衡之时!返回搜狐,查看更加多