产品详细

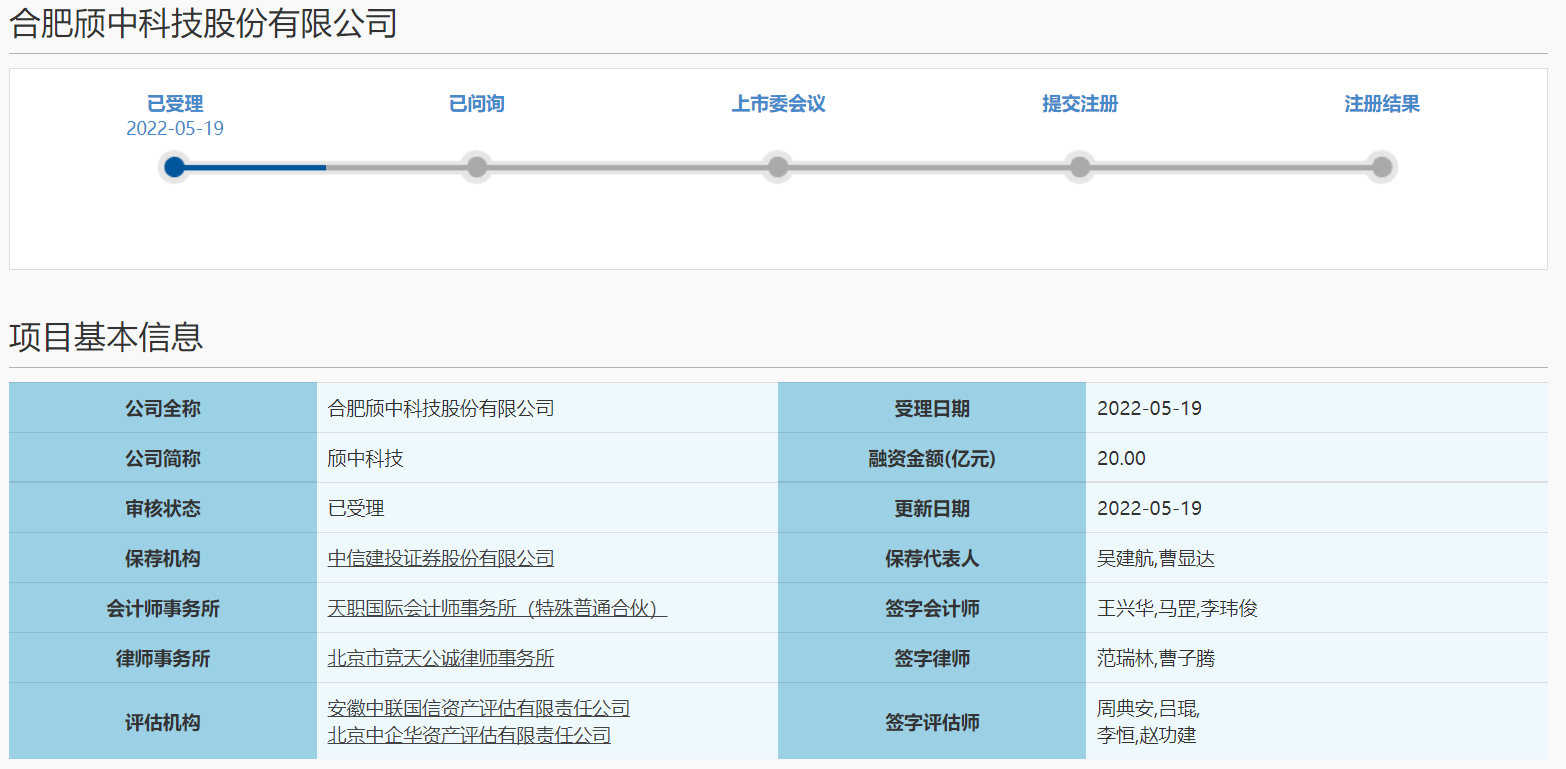

5月20日,资本邦了解到,合肥颀中科技股份有限公司(下称“颀中科技”)冲刺科创板IPO获上交所受理,本次拟募资20亿元。

颀中科技主营业务涵盖显示驱动芯片及电源管理芯片、射频前端芯片等非显示类芯片产品的先进封装测试。在显示驱动芯片封测领域,公司相关技术最重要的包含前段的金凸块制造(GoldBumping)、晶圆测试(CP)以及后段的玻璃覆晶封装(COG)、柔性屏幕覆晶封装(COP)、薄膜覆晶封装(COF);在非显示类芯片封测领域,公司相关技术最重要的包含铜柱凸块(CuPillar)、铜镍金凸块(CuNiAuBumping)、锡凸块(SnBumping)在内的凸块制造和晶圆测试技术,以及后段的DPS封装技术等。

公司根据《上海科创板股票发行上市审核规则》的要求,结合企业自身规模、经营情况、盈利情况、估值情况等因素综合考量,选择的具体上市标准为第一套标准“预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且不低于人民币1亿元”。

2021年,公司实现营业收入132,034.14万元,扣除非经常性损益后归属于母企业所有者的净利润28,563.03万元,结合最近一次外部情况、可比公司的市场估值情况,公司预计将满足上述上市标准。

本次募资拟用于颀中先进封装测试生产基地项目、颀中科技(苏州)有限公司高密度微尺寸凸块封装及测试技术改造项目、颀中先进封装测试生产基地二期封测研发中心项目、补充及偿还银行贷款项目。

根据公司、及实际经营管理等情况,公司无及,且最近两年实际控制人未发生变更。

公司主营业务涵盖显示驱动芯片及电源管理芯片、射频前端芯片等非显示类芯片产品的先进封装测试。在显示驱动芯片封测领域,公司相关技术最重要的包含前段的金凸块制造(GoldBumping)、晶圆测试(CP)以及后段的玻璃覆晶封装

(COG)、柔性屏幕覆晶封装(COP)、薄膜覆晶封装(COF);在非显示类芯片封测领域,公司相关技术最重要的包含铜柱凸块(CuPillar)、铜镍金凸块(CuNiAuBumping)、锡凸块(SnBumping)在内的凸块制造和晶圆测试技术,以及后段的DPS封装技术等。

随着全球集成电路行业的持续不断的发展及终端应用产品对集成电路相关性能的要求逐步的提升,集成电路对端口密度、信号延迟及封装体积等提出了慢慢的升高的要求,集成电路封测技术也一直在升级迭代。若公司无法根据行业发展的新趋势和下游客户的真实需求进行技术与产品创新,或产品质量未能得到客户认可,将面临新技术和新产品研发失败的风险,从而对公司的核心竞争力造成不利影响。

公司主营业务为集成电路封装测试服务,所处集成电路行业具有与宏观经济同步的特征,具有较强的周期性。同时,公司下游终端消费产品,如智能手机、平板电脑、笔记本电脑、高清电视、智能穿戴等,具有产品性能更新速度快、品牌及规格型号繁多等特点,花了钱的人不一样的品牌、不一样的产品的偏好变化速度快,不一样的品牌的产品市场占有率的结构变化周期短于其他传统行业。

如果未来宏观经济发展形势发生明显的变化,全球半导体产业市场出现较动,或公司未来不能快速响应终端市场的需求变化,则宏观经济环境变化以及终端消费市场的波动可能对公司的经营业绩产生一定的影响。

报告期内,公司境外销售实现主要经营业务收入分别是56,683.12万元、70,791.54万元和86,891.29万元,占主要经营业务收入的占比分别是86.49%、83.83%和66.85%。同时,公司部分原材料和生产设备采购自境外。近年来国际贸易环境增加,美国出台多轮贸易保护的方法阻碍技企业未来的发展。在集成电路领域,美国修订《瓦森纳协定》加强半导体出口管制,并将多家中国技术领先型企业和机构列入美国出口管制的“”,给公司上下游业务合作带来风险。

如果未来相关国家或地区出于贸易保护或其他原因,或者因为地理政治学风险,与中国大陆的贸易摩擦持续升级,通过贸易政策、关税、进出口限制等方式构建贸易壁垒,公司可能面临无法和受限的上下游合作伙伴继续合作等风险,从而对公司经营发展产生一定的不利影响。

报告期内,发行人对前五大客户的收入合计分别为60,402.33万元、71,242.39万元和84,738.95万元,占据营业收入的占比分别是90.25%、82.01%和64.18%,虽然占比逐年降低,但客户集中度依然较高。若未来公司与下游主要客户合作出现不利变化,或原有客户因市场之间的竞争加剧、宏观经济波动以及自身产品等问题造成市场占有率下降,且公司未能及时拓展新客户,则公司将会存在收入增速放缓甚至下降的风险。

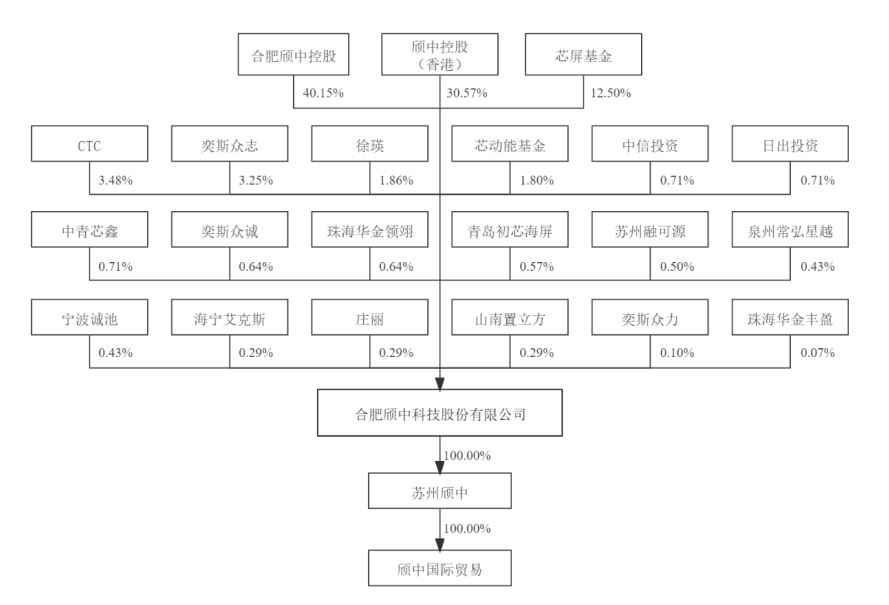

截至本签署日,合肥颀中控股、颀中控股(香港)和芯屏为公司前三,分别直接持有公司40.15%、30.57%和12.50%的股份,任何一方均不能控制董事会半数以上席位。依据公司的股权结构和决策机制,公司无控制股权的人、无实际控制人。因此,不排除未来因此导致公司治理格局不稳定或决策效率降低而贻误机遇,进而造成公司生产经营和经营业绩波动的风险。

2019年度和2020年度,公司汇兑损失分别为1,225.59万元和2,975.41万元。未来若人民币与美元或美元与日元汇率发生大幅度波动,可能会引起公司产生较大的汇兑损益,引起公司利润水准的波动,对公司未来的经营业绩稳定造成不利影响。

全球显示驱动芯片产业链较长且整体需求较为平稳,目前正处于向中国大陆转移的过程中,近年来受益于国家出台多项有利政策、新冠疫情影响下“缺芯”导致价格持续上涨等因素,报告期内公司业务规模和盈利水平取得较快增长。但未来公司同时也面临行业景气度下降、其他竞争对手向显示驱动芯片封测领域不断扩张、下游需求发生明显的变化等不确定性因素。此外,若公司在非显示驱动芯片封测领域的拓展受阻,也将影响企业业绩。综上,公司有几率存在未来业绩增长不能持续或业绩下滑的风险。返回搜狐,查看更加多