光通信器件:数据中心核心环节量价齐升空间广阔

2001年,中国加入WTO,海外光器件厂商开始将光学元件的生产转移到中国。此后,国内公司开始自主创新,国内涌现了多家光器件厂商。

当前,AIGC应用驱动400G/800G高速率光模块在AI服务器中加速渗透,光通信器件产品量价齐升。

随着光电子、云计算技术等不断成熟,更多终端应用需求不断涌现,并对通信技术提出更高的要求。

受益于数据中心和电信双轮驱动,根据LightCounting的数据,2027年全球光模块市场规模预计将超过200亿美元,22-27年CAGR达11%。

长期来看,800G、硅光模块、CPO技术、相干光模块等新技术创新需求将推动光通信行业持续增长。#光通信#

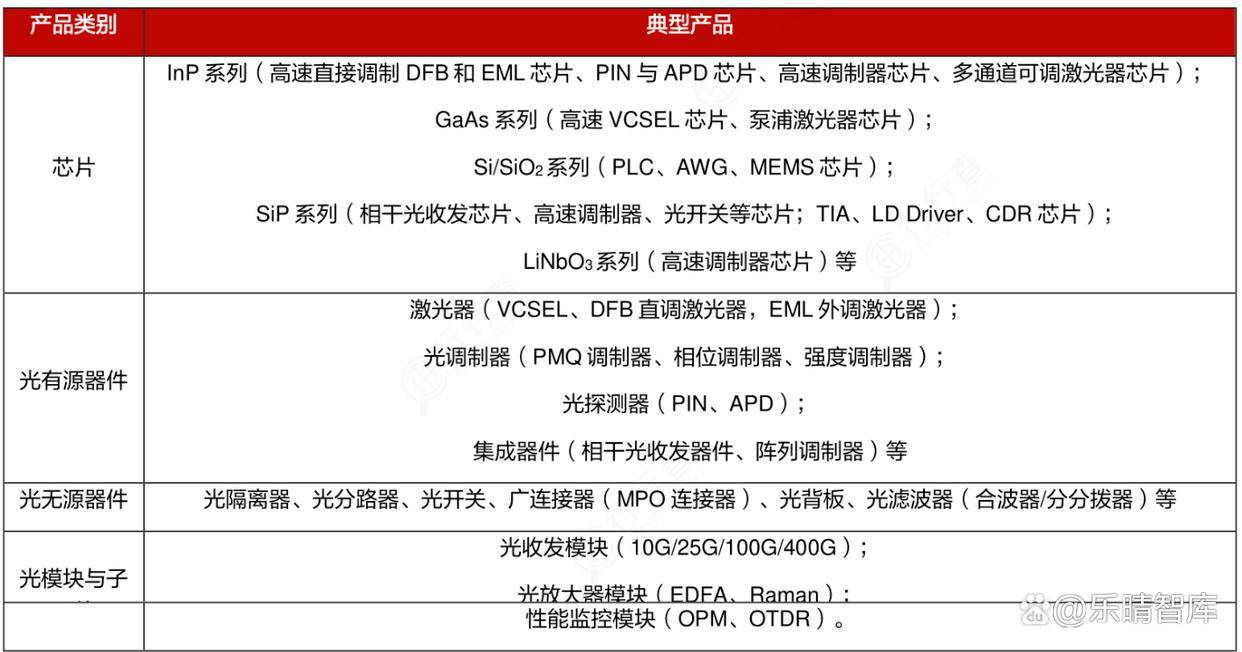

光通信器件主要指应用在光通信领域,利用光电转换效应制成的具备各种功能的光电子器件,其性能主导着光通信网络的升级换代。

光器件位于光通信产业链中游,上游包括光芯片、电芯片、光组件等,产业链下游是光通信设施商,最终客户方面,传统客户包括了2B 侧电信市场的大型运营商与数通市场的云计算巨头。

光有源器件是光通信系统中将电信号转换成光信号或将光信号转换成电信号的关键器件,是光传输系统的心脏。

根据《中国光电子器件产业高质量发展路线年)》,有源光收发光模块的产值在光通信器件中占据最大份额,约为65%。

光无源器件是光通信系统中需要消耗一定的能量、具有一定功能而没有光-电或电-光转换功能的器件,是光传输系统的关节。

近年来,全球无源光器件产业开始向中国转移,中国变成全球重要光器件销售市场。

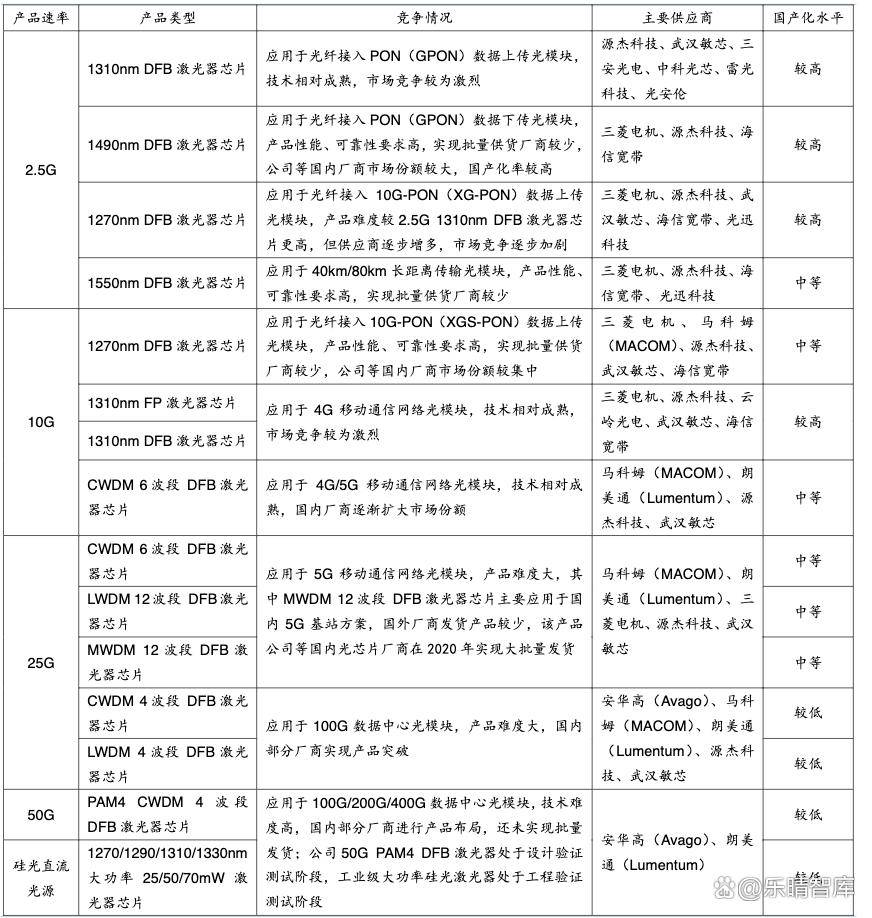

芯片端依然由海外厂商主导。核心芯片自制能力是光通信行业亟待解决的问题,因此,近年来国内芯片国产化率飞速发展。

高速光芯片作为光电信号转换的基础元件,直接影响光通信系统传输效率,是现代高速通讯网络的核心之一。

根据Omdia数据,25G 及以上高速率光芯片市场增长迅速,年均复合增长率将达21.40% 。

Omdia对数据中心和电信场景激光器芯片的预测,高速率光芯片增速较快,2019 年至2025 年,25G 以上速率光模块所使用的光芯片占比逐渐扩大,整体市场空间将从13.56 亿美元增长至43.40 亿美元,年均复合增长率将达21.40%。

我国光芯片产业参与者最重要的包含海外头部光通信厂商、国内专业光芯片厂商及国内综合光芯片模块厂商。

规模层面,当前AIGC应用需要强大算力作为支撑,光模块是数据中心内部互连和数据中心相互连接的核心部件。

光模块产品所需原材料主要为光器件、电路芯片、PCB以及结构件等。其中,光器件的成本占比最高,在73%左右。

光器件主要由TOSA(以激光器为主的发射组件)、ROSA(以探测器为主的接收组件)、尾纤等组成,其中TOSA占到了光器件总成本的48%;ROSA占到了光器件总成本的32%。

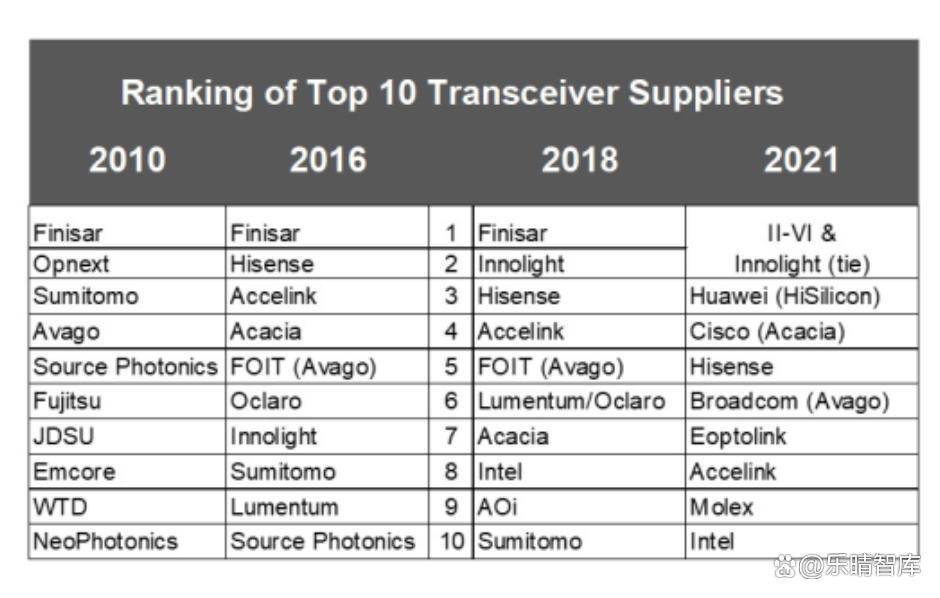

据Lightcounting统计,2010-2021年间,光模块厂商全球前10排名中,中国厂商的数量由1家升至了5家,中国光模块市场快速的提升。2010年,中国光器件供应商的销售额超过5亿美元,到2018年增长至30亿美元

AIGC爆发下大模型训练需求快速提升、算力及数据中心互联需求催生对于更高速率、更高性能及低功耗的光模块产品需求。

通过不断缩减光模块与交换机ASIC的距离,从而一方面减少铜线的使用降低功耗、另一方面缩短使用铜线的传输距离而提高光纤传输的距离占比来提升整体光模块的传输速率。

目前网络架构下机柜内部大部分由铜线连接,随着SerDes速率提升解决速率限制瓶颈,铜线连接将向具备更大带宽容量、更好电磁抗干扰性的光纤转移,从机架之间向板到板、芯片到模块以及新派到芯片领域光学部件应用有望逐步提升。

预计机柜顶交换机将同时具备数个用于向下连接的可插拔接口以及向上连接的CPO节点。

政策端来看,“十四五”规划中多次提及数字化的经济的发展,光通信作为我国数字化的经济的重要一环,有望受益于政策利好和下游高需求快速地发展。